太平洋:给予安克创新买入评级

发布日期:2024-11-04 17:10 点击次数:137

太平洋证券股份有限公司孟昕,赵梦菲,金桐羽近期对安克创新进行研究并发布了研究报告《安克创新:2024Q3利润端高增,市场和渠道开拓助推收入增长》,本报告对安克创新给出买入评级,当前股价为79.42元。

安克创新(300866) 事件:2024年10月29日,安克创新发布2024年三季报。2024年前三季度公司实现总营收164.49亿元(同比+39.56%),归母净利润14.72亿元(同比+21.29%),扣非归母净利润13.03亿元(同比+41.13%)。 2024Q3收入利润均实现高增,线上线下销售规模持续扩大。1)收入端:2024Q3公司营收68.00亿元(+44.05%),较高增速主系公司持续开拓市场,不断推出新品并获得市场认可,同时线下线上销售持续扩大所致。2)利润端:2024Q3归母净利润5.99亿元(+52.44%),在收入的拉动下也实现高速增长。 2024Q3净利率逆势提升,研发投入增加利好长期发展。1)毛利率:2024Q3毛利率达42.99%(-0.47pct),或系受到原材料价格和海运费上涨的影响。2)净利率:2024Q3净利率9.18%(+0.38pct),相较于毛利率实现逆势提升,主系受到投资收益大幅增加和资产减值损失变动的影响。3)费用端:2024Q3销售/管理/研发/财务费用率分别为22.00/3.29/8.86/-0.14%,分别同比-0.81/+0.15/+1.86/-0.67pct,管理费用率小幅上涨主系工资薪酬及股份支付费用增加,研发项目及投入增加致使研发费用率涨幅较为显著。 投资建议:行业端,海外需求有望持续恢复,快充产品普及率提升,“露营经济”兴起拉动户外用电需求,全球能源短缺及双碳目标下家用光伏和储能装置作用显现,移动互联网、人工智能和大数据等前沿技术引领智能硬件蓬勃发展。公司端,高质量新品带动结构优化,多品牌布局巩固市场地位,公司收入业绩有望持续增长。我们预计,2024-2026年公司归母净利润分别22.55/28.80/34.92亿元,对应EPS为4.24/5.42/6.57元,当前股价对应PE为19.77/15.48/12.77倍。维持“买入”评级。 风险提示:汇率波动、全球经济环境变化、消费电子行业变化、市场竞争加剧等。

本站数据中心根据近三年发布的研报数据计算,东吴证券阳靖研究员团队对该股研究较为深入,近三年预测准确度均值高达80.55%,其预测2024年度归属净利润为盈利19.06亿,根据现价换算的预测PE为22.33。

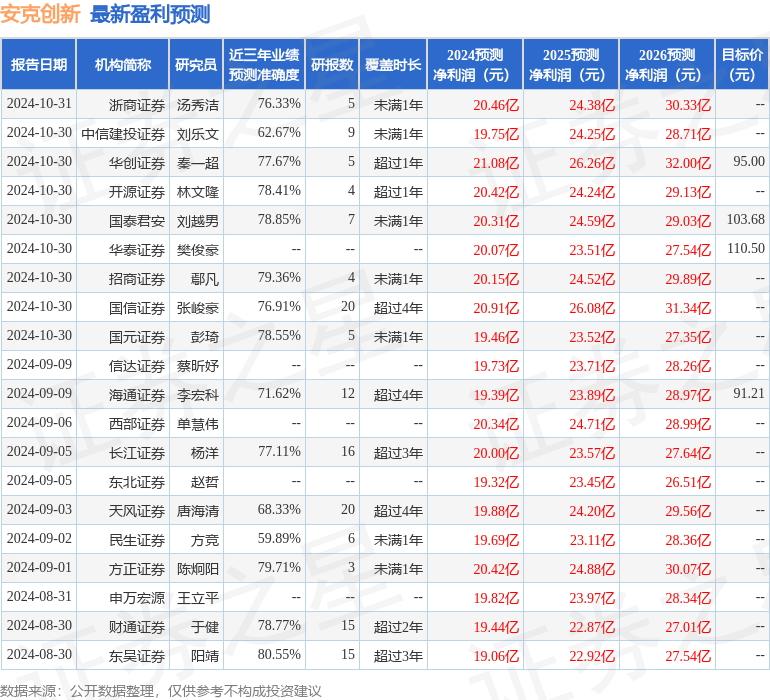

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为94.7。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:没有了

下一篇:开源证券:给予盖世食品增持评级